CSRD (企業サステナビリティ報告指令) 概要

本ブログでは、2024年1月より適用開始した企業サステナビリティ報告指令(CSRD: Corporate Sustainability Reporting Directive)について、要件や原則などピックアップしてご紹介します。

はじめに

ESG (E: Environment, S: Social, G: Governance )という観点は、サステナビリティ(持続可能性)という考え方とともに昨今急速に世界で広がっています。また、環境(E)、社会(S)、ガバナンス(G)というESG要素を考慮した投資をESG投資とよび、欧米を中心に市場規模が拡大していき、日本においても2015年に年金積立金管理運用独立行政法人 (GPIF)がPRI (国連責任投資原則)に署名して以来、注目を集めています。

こうした流れの中で、国内外の投資家はESGをより重視して投資先を選ぶようになり、企業がESG要素を考慮した経営を行っているか (=ESG経営)という点が益々重要になってきています。企業は、従来の財務情報の開示に加え、ESG経営を導入をしている場合はその取り組みについて情報開示する必要があります。

EUはこの流れの最前線にたっており、2023年1月に新しい企業のサステナビリティ報告に関する指令である Corporate Sustainability Reporting Directive (CSRD)が発効し、2024年1月より段階的に適用開始しています。適用開始以降、本規制の対象となる企業はCSRDに準拠するために同時期に適用された欧州サステナビリティ報告基準 (ESRS: European Sustainability Reporting Standards) に基づき報告書を作成することが求められています。

このEUの新たな報告開示規制では、EU域内の企業だけではなくEU域外の企業であっても連結子会社がある場合、または一定の売上規模が欧州にある場合、親会社(EU域外にある本社)にも開示の対応が求められます。

今回の記事では、CDRDが制定されることとなった背景とともにその概要についてご紹介したいと思います。

CSRD施行にいたるまでの背景

はじめに、一般財団法人日欧産業協力センターが発効している欧州グリーンディールに関するレポートを参考に、企業サステナビリティ報告指令(以下、CSRDと記載)が制定されることとなった背景について解説したいと思います。

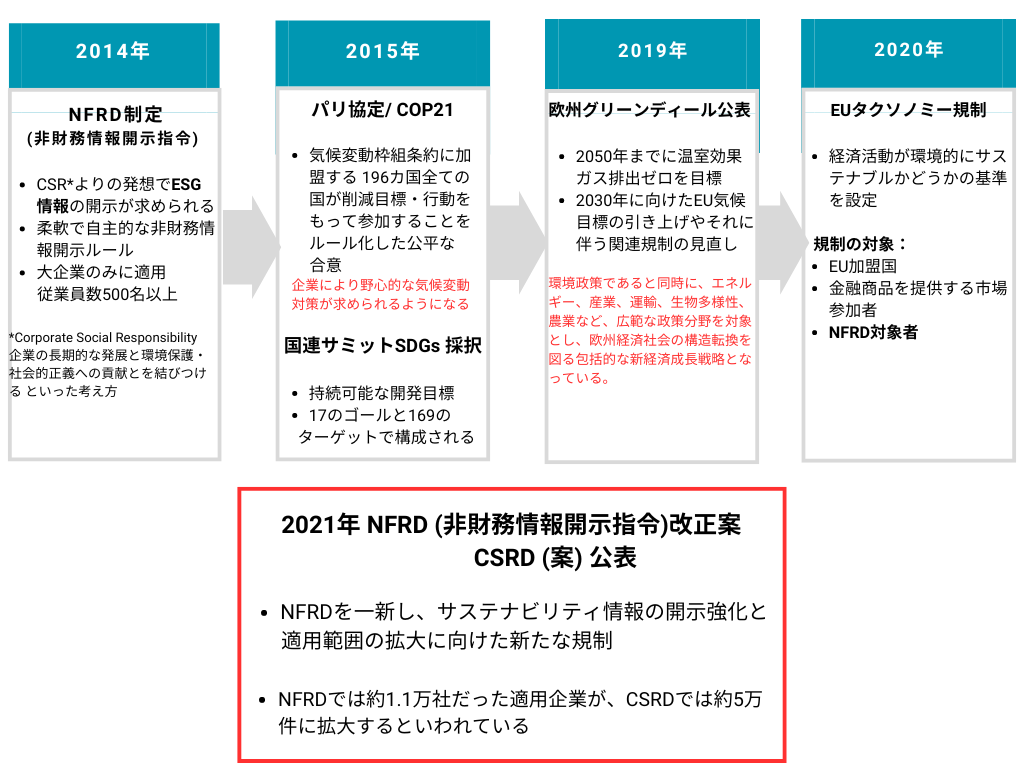

2014年にNFRD (非財務情報開示指令)が制定されていますがその前後のEUの動きとして、CSR (Corporate Social Responsibility)の発想からESG情報開示が企業に求められ始めたという流れがあります。2011年頃より次々とCSRを促進する決議が採択されたり、EUレベルで制度・枠組みを立案する提案が要求されました。しかしながら、当初制定されたNFRDについては現在ESG開示に求められている項目と比較すると、CSR寄りの柔軟で自主的なルールだったといわれています。

2015年にパリ協定合意以降には、企業に対してより野心的な気候変動対策が求められるようになります。これに伴い、企業のグリーン移行を促進すためESG投資環境が整備され始めます。以降、EUはサステナビリティ情報開示ルールの強化を加速することとなります。

ただし、その当時のサステナブル情報開示における開示手法やベンチマークが設定されているガイドラインには法的拘束力がない上、第三者による監査・保証も義務化されていませんでした。そのような隙をついて、ESGに関する虚偽報告、いわゆるグリーンウォッシュといった問題も出てきました。

こうした背景から、NFRDを改正しサステナビリティ情報の開示基準強化と適用範囲の拡大に向けた新たな規制としてCSRD案が提案され現在に至ります。

下記の図では、CSRD制定に至るまでの大きなイベントを示しています。

出所:TrustNow作成

参照:欧州グリーンディールEU Policy Insights Vol.19 2022年10月

企業サステナビリティ報告指令(CSRD) 概要

企業サステナビリティ報告指令(CSRD) の適用期間と対象企業

CSRDの適用期間については、大きく4つのフェーズに設定されています。また、対象となる企業については、EU域内の企業のみならずEU域外においても該当する企業は開示報告が義務付けられています。

| 2024年適用-> 2025年開示 | 2025年適用-> 2026年開示 | 2026年適用-> 2027年開示 | 2028年適用-> 2029年開示 |

| NFRD適用企業もしくはグループ企業 ・ 従業員数:500名以上 | NFRD適用でない企業で大規模企業 ※次の中から2つ以上該当 ・ 総資産残高:2000万ユーロ以上 ・ 純売上高 :4000万ユーロ以上 ・ 従業員数:250名以上 | 上場中小企業 【中企業】 ・総資産残高2000万ユーロ ・純売上高4000万ユーロ ・従業員数250名 ※上記2つ以上の条件を超えない企業 【小企業】 ・総資産残高400万ユーロ ・純売上高800万ユーロ ・従業員数50名 ※上記2つ以上の条件を超えない企業 | EU 域外企業 ※連結子会社がある場合、または一定の 売上規模が欧州にある場合、親会社 (例:日本本社)でも開示の 対応が求められる。 |

参照:European Commission Corporate Sustainability Reporting

主な開示項目と欧州サステナビリティ報告基準 (ESRS)

CSRDについては、制度の枠組みであり具体的な開示報告の要件や基準については欧州財務報告諮問グループであるEFRAG (European Financial Reporting Advisory Group)が策定した欧州サステナビリティ報告基準であるESRS (European Sustainable Reporting Standard )に準拠し報告書を作成する必要があります。以下が、CSRDとESRSの目的および特徴についてまとめたものです。

| CSRD | ESRS | |

| 概要 | 非財務情報報告指令 (NFRD)に代わるものとして導入され、EU域内 (該当する場合は、EU域外も対象)の企業に対して包括的なESG指標の報告を義務付けている | CSRDを補完する位置づけ。CSRDに準拠するために企業がサステナビリティ情報の報告すべき項目や報告手順について説明している |

| 目的および特徴 | CSRDの主な目的 ・ 欧州内サステナビリティ報告の標準化、企業間の比較を容易にすること ・開示基準を設定することにより、報告書の品質と信頼性の向上 ・企業がサステナビリティへの影響、リスク、機会を特定し対処可能とすること | ESRSの特長 ・報告の標準化。GRIやTCFDなどの既存の報告フレームワークと整合している ・ 2つの横断的基準と10のトピックごとの基準で構成されている |

ESRSでは、開示項目が横断的基準および環境 (E)、社会(S)、ガバナンス(G)の各トピック別の基準の136の開示項目で構成されています。さらに、CSRDではNFRDでは任意であった第三者保証が義務化されています。

参照:EFRAG First Set of draft ESRS & Basis for conclusions

ダブルマテリアリティの原則

非財務報告の基準において、開示における重要性のことをマテリアリティという用語で表します。企業は、この基準をベースにサステナビリティ事項について評価を行い開示に備える必要があります。

マテリアリティには、環境が企業財務や企業価値に与える影響にフォーカスするシングルマテリアリティと、環境が企業へ与えるインパクトと企業が環境や人に与えるインパクトの双方向にフォーカスするダブルマテリアリティの基準があります。

CSRDでは、後者のダブルマテリアリティの原則を採用しており、企業はこのダブルマテリアリティの原則に基づいてサステナビリティ事項を報告しなければならないと定めています。

※このダブルマテリアリティの原則については、別の記事で詳しく解説したいと思います。

おわりに

冒頭でも触れましたが、CSRDではEU域内に子会社がある親会社も準拠が求められることから、日本に本社がある企業についても要件を満たす場合は、連結ベースでの開示が求められてくることとなりそうです。報告書で求められている開示項目は非常に幅広いため、全社的な取り組みだけではなく、バリューチェーンに属する関連会社、ステークホルダーとの体制構築も必須となります。また、サステナビリティ事項の開示に備えてデータをどのように収集し、管理し、分析、評価、レポート、開示の一連のプロセスを構築していくかが課題となることが予想されます。

次回のブログでは、今回のCSRD概要でも少しご紹介したダブルマテリアリティの原則について解説したいと思います。